Escuchar

EscucharA casi dos meses de la entrada en vigencia del Registro de Transparencia y Beneficiarios Finales (RTBF), los usuarios de la plataforma de Central Directo del Banco Central de Costa Rica siguen tropezando con una serie de obstáculos al ingresar la información de sus representadas e intentar completar la declaración correspondiente.

LEA MÁS: Sociedades tendrán hasta enero del 2020 para cumplir registro de accionistas

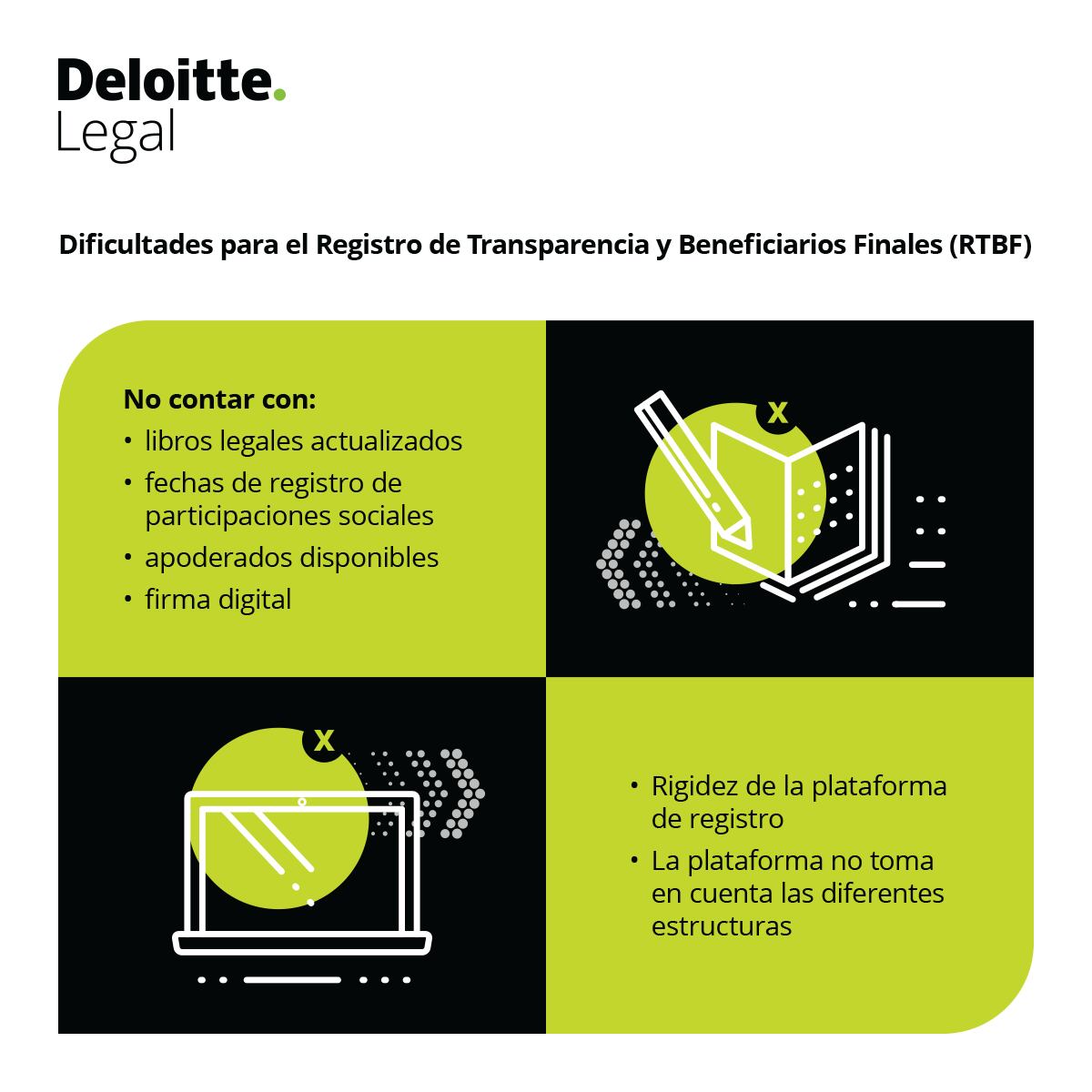

Para presentar la declaración y hacer el registro en la plataforma habilitada en el BCCR, los apoderados de las entidades jurídicas requieren tener a mano toda la información pertinente de la entidad, incluyendo los libros legales debidamente actualizados, los certificados de participación social correspondientes y la fecha en que se hizo su registro.

Esto plantea un verdadero reto para algunas empresas que, en algunos casos, podrían tener la información de los beneficiarios finales, pero no el porcentaje de sus participaciones sociales.

En otro caso, el representante de la empresa podría no contar con la firma digital o no estar disponible para hacer el registro respectivo.

Las dificultades

Pensemos en las dificultades que tendría para recopilar la información y completar la declaración un apoderado de una empresa multinacional.

Por ejemplo, una con estructura de tenencia de participaciones sociales compleja, a varios niveles, incluyendo compañías extranjeras holding, que no se encuentran domiciliadas en el país.

Otro caso que nos puede resultar más familiar, pero no menos complejo. Me refiero a aquellas estructuras poco sofisticadas, constituidas simplemente para inscribir una propiedad o un vehículo a su nombre, que no tienen un apoderado ya que su presidente y accionista falleció y no se ha completado el proceso sucesorio correspondiente, ni se han otorgado nuevos poderes.

Así, algunas entidades se enfrentan a la dificultad de obtener a tiempo la totalidad de la información requerida para completar la declaración (en algunos casos incluso legalizada y apostillada) y contar con un apoderado generalísimo o, en su defecto, un apoderado especial debidamente acreditado por un notario público.

Además, existen una serie de situaciones particulares en las que la plataforma del BCCR no permite a los usuarios ingresar la información y completar la declaración, lo que ha provocado un tsunami de dudas y preguntas por parte de las entidades jurídicas declarantes.

En particular, el temor a las eventuales sanciones aplicables a las entidades jurídicas incumplidoras (tanto económicas como administrativas), pese a la oportuna aclaración de la Administración Tributaria de que dichas sanciones empezarán a regir a partir del 1.° de febrero de 2020. Antes se requiere que el BCCR genere la lista de entidades incumplidoras y la remita a la Administración Tributaria, al Registro Nacional y al Instituto Costarricense Sobre Drogas.

LEA MÁS: Cómo cambia el modelo de negocios tico el registro de beneficiarios finales

En setiembre las que debían completar su declaración de RTBF, eran las entidades jurídicas cédula de persona jurídica termina en 0 y 1.

El sistema del BCCR empezó a funcionar de manera rígida y limitada, sin tomar en cuenta las diferentes realidades y organización, lo cual les ha imposibilitado, en muchos casos completar la declaración.

Por ejemplo, no prevé la posibilidad de que un apoderado de una sociedad anónima, actúe conjuntamente con otro apoderado para así, ambos, representar a la compañía.

La plataforma solo tiene una casilla disponible para un único apoderado, sin tomar en cuenta que hay infinidad de situaciones en las que dos o más apoderados, por estatutos o por acuerdo de los accionistas, deben necesariamente actuar conjuntamente para representar a la compañía.

Tampoco permite indicar, cuando existen, no sólo tenedores de participaciones sociales, sino también procesos de liquidación de esas participaciones sociales, en trámite.

Además, no se puede incluir en la declaración de RTBF varios tipos o clases de acciones preferentes de una compañía.

En casos en los que las participaciones sociales se encuentran en administración o garantía por un fideicomiso, el sistema únicamente cuenta con un espacio para incluir a un solo fideicomisario, pese a que puede ser que existan varios. Lo mismo para subsidiarias costarricenses de casas matrices que cotizan en bolsa han reportado dificultades para completar la declaración.

A pesar de estar excluidas de reportar los beneficiarios finales, estas subsidiarias locales no tienen la opción en la plataforma del BCCR de indicar que el tenedor de sus participaciones sociales no está obligado a suministrar la información, según lo estipulado en la Ley.

Los vicios

Como respuesta a los problemas e inquietudes planteados por los declarantes del popularmente conocido “registro de accionistas”, la plataforma del BCCR fue actualizada para atender algunas de esas inquietudes.

Sin embargo, a la fecha, dicha actualización pareciera a todas luces insuficiente, ya que se siguen presentando problemas de diversa naturaleza, en casos no sólo de estructuras complejas de tenencia de participaciones, sino incluso en casos de estructuras societarias sencillas que debieron haberse tomado en cuenta desde un principio.

Por ejemplo, se han reportado casos en los que el registro no permite completar la información al presidente o al apoderado de compañías locales, cuyas participaciones sociales pertenecen a personas jurídicas también costarricenses.

Estos casos se suponen muy sencillos porque la subsidiaria declarante no debería suministrar más información que los datos de su compañía madre o matriz, por ser también una compañía costarricense y a su vez estar obligada a presentar su propia declaración.

Sin embargo, el sistema no permite completar ese registro, al no reportarse al menos una persona física, como beneficiario final, lo cual ya de por sí es obligación de la “holding”.

Además de eso, las multas

Todas estas situaciones, sumadas a la dificultad que ya de por sí representa para algunas entidades recopilar a tiempo la información y completar la declaración de RTBF, nos enfrentan con multas del 2% de las utilidades brutas de la empresa, hasta un monto máximo de 100 salarios base.

También, la imposibilidad de hacer cambios societarios ante el Registro Público y otras sanciones como la no emisión de certificaciones de personería.

Pensaría uno que estas multas y sanciones se evitan al completar la declaración correspondiente en la plataforma del BCCR. No necesariamente, ya que, según el reglamento, se tendrán como entidades locales incumplidoras todas aquellas que completaron su declaración, si su holding o compañía matriz local no lo hace también.

Esto podría tener sentido en el caso de compañías locales de un mismo grupo económico y con una misma administración. No obstante, a su vez representa un gran problema para entidades locales que no tienen acceso a información o la posibilidad de participar en el proceso de declaración de RTBF de las compañías tenedoras de sus participaciones sociales.

Definitivamente un caso de estudio desde el punto de vista legal.